NEGOCIACIÓN DEL 1% DEL FEES 2023 Y PROPUESTAS PARA LA COMISIÓN DE ENLACE

- Sostenibilidad financiera de las Universidades

Las Universidades Públicas son conscientes de la situación económica, fiscal y financiera que ha presentado el país en los últimos años, por ende, desde el 2018, estas instituciones han aplicado diferentes medidas de contención del gasto con el fin de garantizar la sostenibilidad financiera de las mismas, y maximizar los recursos que se les asigna constitucionalmente por medio del Fondo Especial de la Educación Superior (FEES), así como otros ingresos propios que estas generan.

Sin embargo, a partir del 2019, las Universidades Públicas han enfrentado una serie de desafíos que han afectado su financiamiento, entre los que se encuentran la disminución de los ¢10 000 millones que realizó la Asamblea Legislativa en este año, la postergación de los ¢35 000 millones de la transferencia de capital y el no giro de los ¢3 200 millones de la transferencia corriente, ambas en el 2020; y la postergación de ¢27 590,25 millones en el 2021, del FEES y de la transferencia a la UTN. Lo antes comentado, así como los montos calculados a valor actual (Indexado según el Índice de Precios del Consumidor), se muestran en el siguiente cuadro:

CUADRO 1: CONSEJO NACIONAL DE RECTORES

RECURSOS REBAJADOS POR LA ASAMBLEA LEGISLATIVA Y POSTERGADOS POR LAS UNIVERSIDADES PÚBLICAS

-Millones de colones-

| Año | Motivo | % del FEES | Monto | Valor actual1/ |

| 2019 | Rebajo al FEES realizado en la Asamblea Legislativa | 1,96% | 10 000,00 | 11 258,42 |

| 2020 | Postergación a la transferencia de capital del FEES (Addendum al Acuerdo de Financiamiento 2020) | 6,83% | 35 000,00 | 38,813,57 |

| 2021 | Postergación del 5% del FEES, Acuerdo de Financiamiento 2021 | 5,00% | 27,590,30 | 30,325,88 |

| TOTALa/ | ¢72,590,30 | ¢80,397,87 |

1/ Indexado según Índice de Precios del Consumidor (IPC)

Nota: Los aportes de las Universidades Públicas en el 2020, para la atención de la emergencia sanitaria, representaron:

- Un aporte de ¢9 800 millones para la Comisión Nacional de Emergencias y el no giro de ¢3 200 millones de la transferencia corriente del FEES por parte del Gobierno, para un total de ¢13 000 millones.

- El aporte para los fondos internos de becas y otras ayudas a estudiantes por ¢6 230 millones.

a/ El monto rebajado y los postergados, representan un 12,85% y un 14,23%, del FEES 2023, respectivamente.

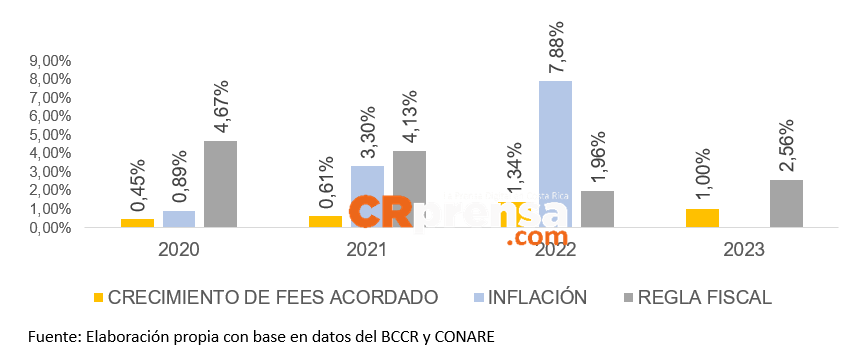

Aunado a lo anterior, a partir del 2020, producto de la Ley 9635 “Fortalecimiento de las Finanzas Públicas”, inicia la aplicación de la tasa de crecimiento de la regla fiscal a los presupuestos de las instituciones públicas, limitando el crecimiento del gasto corriente a un 4,67% para ese año, y a un 4,13% para el 2021. En el año 2022, la crisis se acrecentó, ya que según lo establecido en el art 11 del Título IV de Responsabilidad Fiscal, se aplica el inciso d), pasando a un crecimiento máximo del 1,96% sobre gasto total (gasto corriente + gasto de capital), condicionando así la operación futura de nuestras instituciones, los servicios que estas brindan para el desarrollo del país y su aporte a la reactivación económica del mismo.

Asimismo, los efectos de la pandemia aunados a la situación económica y fiscal del país derivaron entre otros aspectos, que en el 2020 se diera una contracción económica, mostrando un decrecimiento en el PIB Real del -3,53% y niveles de endeudamiento crecientes, incidiendo su efecto en los límites de gasto (regla fiscal) al menos hasta el 2025 inclusive, y con esto limitando la operación e inversiones planificadas a mediano y largo plazo, generando una afectación en el uso de los recursos y proyectos de las Universidades Públicas, sobre todo en las regiones, ya que con la inversión realizada con el empréstito del Banco Mundial, se lograron concretar varios proyectos que impactaron el programa de regionalización, pero que requieren continuidad y que debido a las restricciones económicas, presupuestarias y de regla fiscal, no han logrado avanzar al ritmo esperado.

Las Universidades Públicas han venido maximizando sus recursos en el tiempo y mejorando su ejecución, incluso propiciando la generación de ingresos propios, sin embargo, el tema de regla fiscal ha condicionado las inversiones destinadas en gran medida a la “Regionalización”, tanto en el desarrollo de la actividad académica, como en el apoyo a la población estudiantil y los proyectos de impacto para la zona de influencia en donde se ubican las sedes y recintos.

Por otra parte, desde el 2019, en los acuerdos de financiamiento anuales que se han concretado en el seno de la Comisión de Enlace, lo que se ha reconocido como incremento para el FEES, ha sido el porcentaje de inflación y en algunos periodos, lo que se ha considerado como poder adquisitivo o valor de la moneda a este fondo, ha sido la inflación interanual al mes de mayo del año en curso, aunque al cierre del mismo año el porcentaje de inflación acumulada, esté por encima de lo que se estableció en el acuerdo, como por ejemplo lo que sucedió en el 2022, que para la negociación del FEES 2023, el porcentaje que se reconoció fue de un 1% y la inflación del 2022 cerró en un 7,88%, generando un decrecimiento en términos reales del FEES. Como muestra el siguiente gráfico, el crecimiento del FEES y la Transferencia a la UTN han estado por debajo de la inflación y de la regla fiscal:

FIGURA 1: CRECIMIENTO DEL FEES+UTN ACORDADO, INFLACIÓN ANUAL

Y REGLA FISCAL

2020-2023

Esta cruda realidad, ha generado una afectación directa en la planificación de mediano y largo plazo a las Universidades Públicas y el CONARE, sobre su operación normal y la proyección de la inversión en los programas de becas, ayudas a estudiantes, proyectos de investigación, extensión y acción social, entre otros, mismos que se elaboran para satisfacer las necesidades de las comunidades y contribuyen con el desarrollo económico del país, sin embargo, es claro que los ingresos que se reciben por el FEES y que financian estas actividades, no han crecido al mismo ritmo, ya que el porcentaje reconocido a este fondo, ha sido menor al de la inflación acumulada al cierre de cada año.

Lo previamente comentado se ha presentado en los últimos años aun cuando las finanzas públicas del país han presentado una mejoría, y se prevé que continúe así, como se muestra a continuación:

- Las estimaciones del Ministerio de Hacienda, en el Marco Fiscal de Mediano Plazo (MFMP) 2023-2028, sobre el crecimiento real del PIB son:

- 2023: 2,70%

- 2024: 3,50%

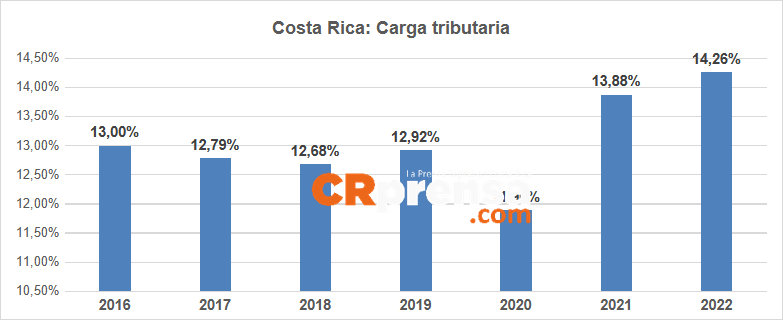

- En el 2023 se realizó la primera colocación de eurobonos ($1 500 millones), la recaudación tributaria ha ido en aumento, ha disminuido el déficit fiscal y la razón de deuda con respecto al PIB.

FIGURA 2: INGRESOS TRIBUTARIOS EN RELACIÓN CON EL PIB

CARGA TRIBUTARIA, COSTA RICA

2016-2022

Fuente: Elaboración propia con base en datos del BCCR

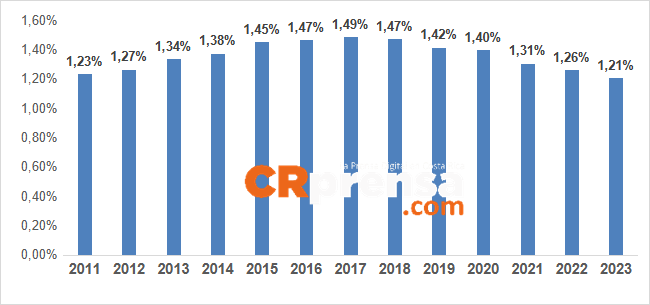

Además, es relevante considerar que la relación del (FEES+UTN) /PIB es la más baja de los últimos 13 años, aun cuando en los convenios quinquenales y en los acuerdos de financiamiento anteriores, buscaban llevarla al 1,5% del PIB.

FIGURA 3: FEES+UTN COMO PORCENTAJE DEL PIB

2011-2023

Fuente: Elaboración propia con base en datos del BCCR y CONARE

- Inversión del 1% del FEES

El reconocimiento del 1%, por parte del Gobierno, sobre el monto del FEES 2022 (¢5 591,99 millones) establecido en la cláusula segunda del Acuerdo de la Comisión de Enlace para el Financiamiento de la Educación Superior Universitaria Estatal (FEES) 2023, reflejaría el compromiso que este tiene para invertir en el desarrollo y fortalecimiento de las instituciones de educación superior universitaria estatal y del sector educación, así como compensar el ajuste por costo de vida establecido en el art 85 de la Constitución Política, tomando en cuenta el cierre de la inflación del año 2022, la cual fue del 7,88%.

Es de suma importancia recalcar que estos recursos no serán utilizados para salarios, ya que la prioridad y uso de estos recursos será:

- Becas para la población estudiantil

- Atención integral en salud, entre la que destaca la salud mental, estableciendo como prioridad la población estudiantil de las regiones

- Inversión en infraestructura, adquisición de equipo tecnológico y científico, así como el mantenimiento de las instalaciones en las diferentes sedes y recintos.

Razón por lo cual, es del interés y relevancia contar con estos recursos para continuar con la ejecución de los ejes estratégicos de las Universidades Públicas y del CONARE, el desarrollo de las regiones y reforzar el bienestar estudiantil en todas sus áreas, motivo por el que, considerando el contexto actual, la coyuntura económica y las particularidades de cada universidad, el CONARE acordó de forma excepcional, que en el monto del reconocimiento del 1% sobre la base del FEES 2022, se distribuya en partes iguales para cada institución:

CUADRO 2: CONSEJO NACIONAL DE RECTORES

DISTRIBUCIÓN DEL 1% DEL FEES 2023, POR INSTITUCIÓN

-Millones de colones-

| Institución | Monto |

| Universidad de Costa Rica | 1 118,40 |

| Instituto Tecnológico de Costa Rica | 1 118,40 |

| Universidad Nacional | 1 118,40 |

| Universidad Estatal a Distancia | 1 118,40 |

| Universidad Técnica Nacional | 1 118,40 |

| TOTAL | ¢5 591,99 |

- Propuestas de negociación del FEES

Propuesta N° 1.

Considerando lo antes expuesto, es que el Universidades Públicas y el Consejo Nacional de Rectores proponen que se realicen los esfuerzos necesarios para otorgar el 1% establecido en la cláusula segunda, del Acuerdo de Financiamiento del FEES 2023, respetando lo acordado en el inciso c) y d); que se giren en el presente año mediante un presupuesto extraordinario, y que se informe de su incorporación, con el fin de realizar los documentos presupuestarios que le corresponden a cada institución para incluirlos en el flujo presupuestario.

Propuesta N° 2.

Como segunda propuesta de negociación se plantea, que se otorgue el 1 % establecido en la cláusula segunda del Acuerdo de Financiamiento del FEES 2023 respetando lo acordado en el inciso c) y d), y que se gire el 50% (¢2 795,99 millones) del monto a reconocer en el presente año mediante un presupuesto extraordinario, que se informe al CONARE, con el fin de realizar los documentos presupuestarios que le corresponden a cada institución para incluirlos en el flujo presupuestario, y que el otro 50% (¢2 795,99 millones) se incorpore en el proyecto de Ley del Presupuesto Nacional del 2024.

Propuesta N° 3.

Como tercera propuesta se plantea, que se otorgue el 1% establecido en la cláusula segunda del Acuerdo de Financiamiento del FEES 2023, respetandoel inciso c) y d), que se gire el 100% del monto a reconocer en el 2024, incorporando los recursos en el proyecto de Ley del Presupuesto Nacional 2024 y girándolos de forma conjunta con el FEES que se acuerde para ese mismo año.

Asimismo, esto permitiría a las Universidades Públicas atender necesidades de la comunidad estudiantil, inversión en las diferentes regiones, desarrollo y mantenimiento de infraestructura y adquisición de equipo tecnológico.

Si te ha gustado, ¡compártelo con tus amigos!